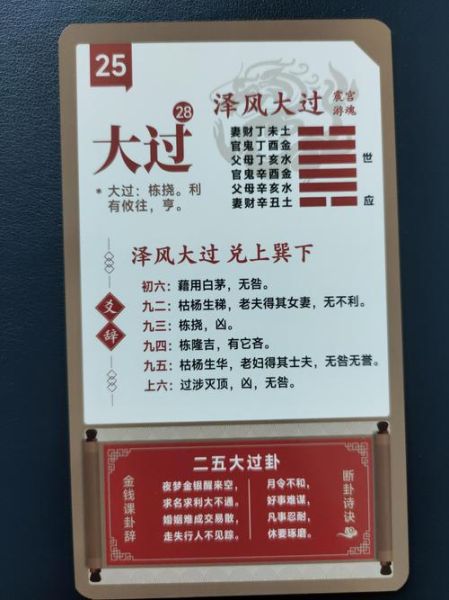

兑为泽、巽为风,两卦相叠形成《大过》。**大过者,栋桡之象**,象征房屋大梁因负重过度而弯曲,引申到财运,就是“收入看似丰厚,却难以支撑庞大支出”的失衡状态。 自问:为什么收入增加反而存不下钱? 自答:因为“泽”在上而“风”在下,水气被风快速吹散,**钱来得快、去得更快**,形成“表面繁荣、内里透支”的财务结构。

巽为风,风无孔不入,提示我们要像风一样**找到支出漏洞**。 自问:哪些支出看似必要实则可砍? 自答: - 把健身房年卡换成次卡,立刻省下两千元; - 取消自动续费的视频会员,一年少花五百; - 用“48小时冷静期”规则对待所有非刚需 *** ,退货率会下降40%。

兑为喜悦,喜悦来自**多元且可持续的收入**。 自问:除了工资,还能从哪里每月多进账三千元? 自答: - **技能变现**:把PPT模板挂到素材网站,每月被动收入五百; - **二手流转**:闲置相机、游戏机挂闲鱼,平均每月回血一千; - **周末副业**:给邻居孩子辅导英语,两小时收入三百,一个月四次就是一千二。

大过提醒“过度必折”,**安全垫厚度决定抗风险能力**。 自问:三个月不工作,手头现金够撑多久? 自答: - 把每月收入的20%转入单独账户,命名为“不可碰”; - 该账户只买货币基金或七天通知存款,保持流动性; - 当余额达到六个月生活费时,再考虑更高收益但锁定期长的理财。

看到“年化15%”就心动,结果踩雷P2P。 纠偏:**收益超过国债利率两倍就要打问号**,先查底层资产、再看兑付历史。

听信“又能保障又能返钱”,买了年缴两万的万能险。 纠偏:保险归保险,投资归投资;**先配齐百万医疗+定期寿险**,剩余资金再做指数基金定投。

认为“免息期就是白送钱”,结果分期手续费年化高达15%。 纠偏:信用卡只用于记账和薅羊毛,**还款日自动全额扣款**,绝不更低还款。

假设你已背负高额网贷,每月利息滚雪球。 自问:还有翻身可能吗? 自答: - **立刻止损**:与平台协商停息挂账,最长可分60期; - **债务重组**:把高息网贷置换为银行低息信贷,年利率从24%降到8%; - **现金流优先**:暂停所有投资,连货币基金也赎回,先保生活再谈收益。

兑巽大过并非凶卦,它更像一面镜子,**照出我们财务结构中的傲慢与侥幸**。当你愿意正视“收入-支出”失衡,并用风一样的灵活、泽一样的喜悦去调整,危机反而成为升级财务系统的契机。下一次再抽到《大过》,你可以微笑:不过是一次系统补丁,而非末日警报。

发表评论

暂时没有评论,来抢沙发吧~